Giới trẻ “mê” mua trước trả sau: Cần lập kế hoạch để tránh vào vòng xoáy nợ

(PNTĐ) - Hình thức thanh toán Mua trước trả sau (Buy Now, Pay Later - BNPL) đang được nhiều sàn thương mại điện tử (TMĐT) và ứng dụng thanh toán triển khai nhằm thu hút khách hàng, đặc biệt là giới trẻ thông qua những chương trình khuyến mại đầy hấp dẫn. Để vừa tận dụng những lợi ích vừa không rơi vào vòng xoáy nợ tiêu dùng quá tay, các bạn trẻ cần lập một kế hoạch chi tiêu mua sắm rõ ràng.

Mua trước trả sau từ chơi chơi đến ngập nợ

Huyền Trang, một sinh viên 20 tuổi ở Hà Nội, hiện đang trả góp hàng tháng cho SpayLater (ví trả sau của Shopee) với mức từ 1,5 đến 2 triệu đồng. Số tiền này chiếm gần 50% mức sinh hoạt phí của bạn, khiến bạn phải cắt giảm một số chi tiêu khác trong đời sống hàng ngày.

“Ban đầu mình sử dụng ví trả sau để tận dụng những mã giảm giá dành cho người mới dùng thôi. Nhưng về sau thấy sử dụng ví cũng tiện, chia nhỏ các khoản ra trả khiến mình có cảm giác món đồ mua không quá đắt nên đỡ đắn đo và mua hàng. Lúc đầu mình cũng chỉ mua chơi chơi tầm 200, 300 nghìn đồng nhưng về sau thì mình mua nhiều hơn, sử dụng phương thức thanh toán này nhiều hơn kể cả khi đang có sẵn tiền để chi trả trong ví.” - Trang chia sẻ.

Tương tự, Thu Ngân, 23 tuổi đến từ Thái Bình, cũng là một sinh viên, phải trả góp khoảng 1,5 triệu đồng mỗi tháng cho các khoản mua sắm qua ví trả sau. "Mình thấy các chương trình khuyến mãi quá hấp dẫn nên không kiềm chế được. Trước kia mỗi lần lướt Shopee thấy có món đồ nào mình thích nhưng đắt quá thì mình toàn tiếc nuối bỏ qua vì không đủ tiền thanh toán, nhưng từ lúc có SpayLater thì mình đã sở hữu được món đồ khi chỉ phải trả một khoản vừa tầm ban đầu. Bây giờ phải trả nợ hàng tháng, mình cảm giác như bị bó buộc"- Ngân tâm sự. Mỗi lần nhận lương từ công việc làm thêm, Ngân phải dành phần lớn để trả nợ, rất căng thẳng.

Cần cân nhắc kỹ trước khi mua sắm

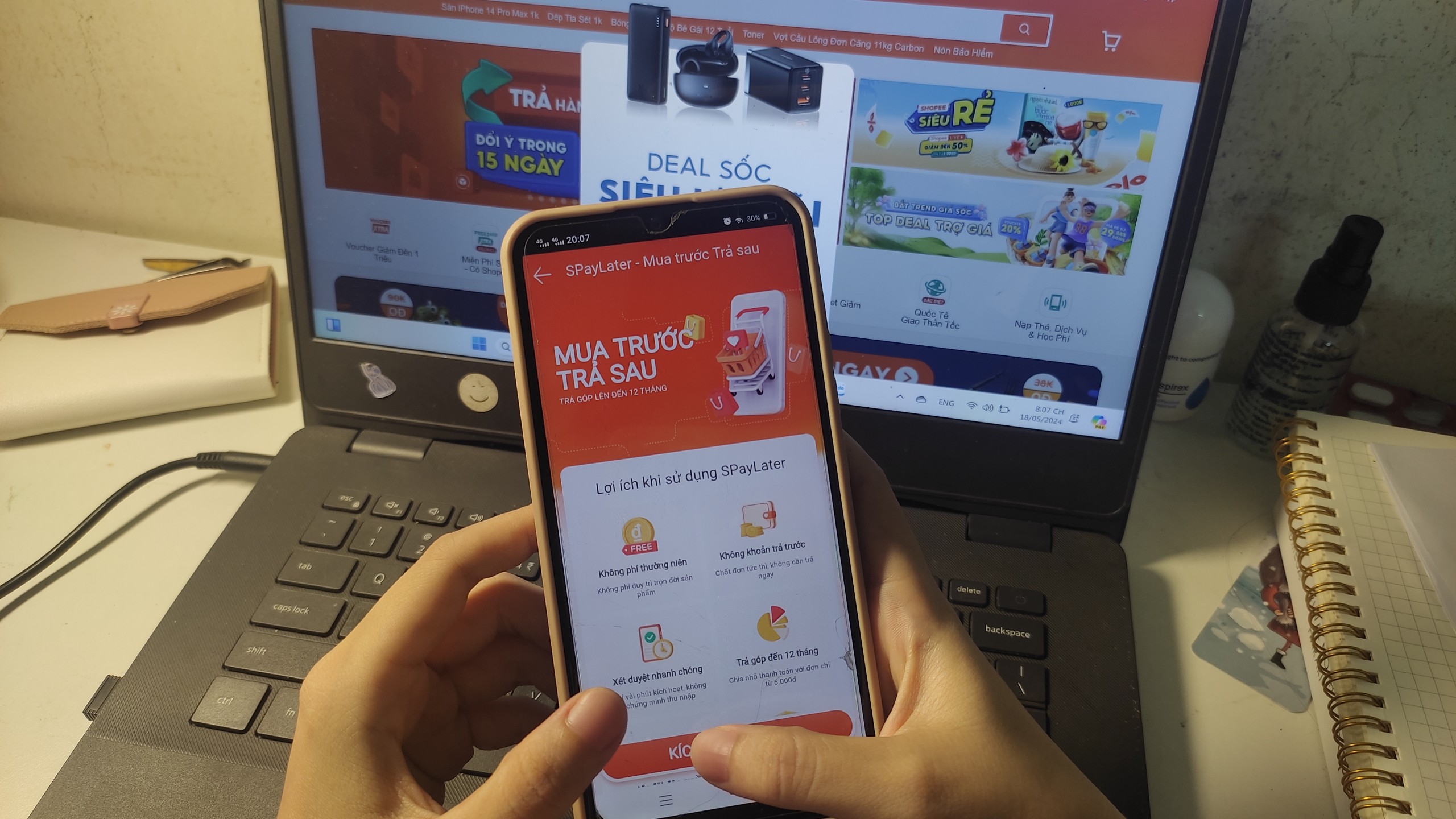

Hình thức thanh toán mua trước trả sau của Việt Nam đã có sự tăng trưởng đáng kể. Theo báo cáo từ Research and Markets, lĩnh vực này dự kiến sẽ mở rộng với tốc độ tăng trưởng kép hàng năm (CAGR) là 45,2% trong giai đoạn 2022-2028. Sự tăng trưởng này được thúc đẩy bởi sự gia tăng của thương mại điện tử và dịch vụ thanh toán di động, cùng với tỷ lệ sử dụng thẻ tín dụng tương đối thấp, khoảng 5-6%. Các dịch vụ mua trước trả sau nổi bật tại Việt Nam bao gồm Ví trả sau MoMo, SPayLater của Shopee, cùng nhiều dịch vụ khác.

Việc sử dụng các dịch vụ mua trước trả sau mang lại nhiều lợi ích thiết thực. Trước hết, hình thức này rất tiện lợi và nhanh chóng. Người dùng có thể dễ dàng đăng ký và sử dụng các dịch vụ mua trước trả sau như SpayLater, MoMo và nhiều ví trả sau khác mà không cần qua quá trình xét duyệt phức tạp.

Ngoài ra, nhiều chương trình khuyến mãi hấp dẫn giúp người dùng tiết kiệm chi phí khi mua sắm. Việc chia nhỏ khoản thanh toán cũng giúp người dùng dễ dàng quản lý chi tiêu hàng tháng và mua sắm các sản phẩm giá trị lớn mà không cần trả toàn bộ số tiền ngay lập tức.

Tuy nhiên, hình thức mua trước trả sau cũng tiềm ẩn nhiều hạn chế và rủi ro. Do chỉ phải thanh toán một phần giá trị sản phẩm ban đầu, nhiều bạn trẻ có xu hướng mua sắm dễ dãi hơn và quá nhiều so với nhu cầu sử dụng và khả năng chi trả của bản thân.

Khi mua bằng các ví trả sau này, các bạn có thể phải trả thêm chi phí do lãi suất và các khoản phí ẩn khác. Để hiểu rõ hơn về các chi phí ẩn và lãi suất, chúng ta cần xem xét kỹ các điều khoản và điều kiện của dịch vụ.

Tuy nhiên, nhiều người trẻ hiện nay chưa nắm chắc được các chính sách cho vay của các ví trả sau và sàn TMĐT, dẫn đến việc phải trả thêm chi phí do các khoản lãi suất và chi phí ẩn đến từ các sàn này.

Ví dụ như 1 đơn hàng bạn cần mua với giá 300 nghìn đồng và trả trong vòng 6 tháng, bạn chỉ cần trả cho ví trả sau từ 52-53nghìn trong 1 tháng. Nghĩa là bạn phải trả thêm từ 10-15 nghìn đồng cho giá trị của mỗi sản phẩm mà bạn mua. Số tiền này có vẻ không lớn, nhưng nếu nhân lên với 100 đơn hàng bạn mua, con số phải trả lãi đó đã lên tới hàng triệu đồng. Điều này cho thấy sự thiếu hiểu biết về chi phí thực sự có thể dẫn đến các hậu quả tài chính nghiêm trọng.

Một trong những hệ quả nghiêm trọng nhất của việc sử dụng không kiểm soát dịch vụ mua trước trả sau là ảnh hưởng đến điểm tín dụng CIC. Điểm tín dụng là một yếu tố quan trọng khi xét duyệt vay vốn ngân hàng hoặc các khoản tín dụng khác. Nếu điểm tín dụng xấu, người dùng sẽ gặp nhiều khó khăn trong việc vay vốn sau này, ảnh hưởng đến các kế hoạch tài chính dài hạn như mua nhà, mua xe, hay khởi nghiệp kinh doanh. Đây là một rủi ro mà nhiều bạn trẻ chưa nhận thức được đầy đủ.

Để tối ưu hóa lợi ích và giảm rủi ro tài chính, các bạn trẻ cần lập kế hoạch chi tiêu và ngân sách hàng tháng. Xác định rõ các khoản chi tiêu cần thiết và thiết lập ngân sách hợp lý, tránh chi tiêu vượt quá khả năng. Sử dụng các ứng dụng quản lý tài chính để theo dõi chi tiêu hàng ngày và thiết lập mục tiêu tiết kiệm cũng là một cách hiệu quả để duy trì sự ổn định tài chính.

Ngoài ra, cần cân nhắc kỹ trước khi mua sắm, đánh giá nhu cầu và khả năng chi trả trước khi quyết định mua hàng qua các dịch vụ mua trước trả sau. Hiểu rõ các điều khoản và chi phí của các ví trả sau cũng giúp người dùng tránh thâm hụt tài chính không đáng có.

Ví dụ, trước khi sử dụng dịch vụ, người dùng nên đọc kỹ các điều khoản hợp đồng, tính toán tổng chi phí phải trả, và so sánh với khả năng tài chính của mình. Điều này giúp người dùng có cái nhìn rõ ràng hơn về chi phí thực sự của các sản phẩm và dịch vụ mà các bạn phải chi trả.

Cuối cùng, đảm bảo thanh toán đúng hạn để duy trì điểm tín dụng tốt và tránh các khoản phí phạt không cần thiết. Điều này không chỉ giúp người dùng tránh được các khoản phí phạt mà còn duy trì điểm tín dụng tốt, giúp họ dễ dàng tiếp cận các dịch vụ tài chính khác trong tương lai.

Trần Chi, một bạn trẻ 23 tuổi đến từ Hà Nội, trong suốt 4 năm đại học và khi mới ra trường, đã tự chi trả các khoản chi tiêu của mình mà không cần nhờ vào sự hỗ trợ tài chính từ bố mẹ.

Chi chia sẻ: "Mình lập kế hoạch chi tiêu, có thêm động lực đi làm và tạo thói quen quản lý tài chính. Khi sử dụng thì mình phải luôn cân nhắc kỹ lưỡng trước khi mua sắm và sử dụng các ví điện tử để hưởng các ưu đãi mà không vượt quá khả năng chi trả của mình. Nhìn chung thì mình thấy nếu dùng khôn khéo thì mấy ví trả sau sẽ khá là tốt và tiện cho bản thân nữa”.

Việc học cách lập kế hoạch chi tiêu, tạo ngân sách hàng tháng và theo dõi các khoản chi tiêu là những kỹ năng quan trọng mà người trẻ cần rèn luyện. Khi được sử dụng một cách thông minh và có kế hoạch, các công cụ tài chính này mang lại nhiều lợi ích thiết thực. Nhờ vậy, người trẻ không chỉ tận dụng được những lợi ích từ hình thức mua trước trả sau mà còn tránh được những hệ lụy tiêu cực, đảm bảo một tương lai tài chính vững vàng và ổn định.