Từ vụ việc 58 tỷ đồng tiền gửi bị “bốc hơi”:

Làm thế nào để bảo vệ tiền tiết kiệm gửi tại ngân hàng?

(PNTĐ) - Vụ việc một khách hàng bị “bốc hơi” 58 tỷ đồng tại Ngân hàng MSB vẫn đang là câu chuyện nóng hổi, khiến nhiều người có tiền gửi tiết kiệm hoang mang. Và, làm thế nào để bảo vệ tiền gửi tại ngân hàng (nơi được cho là an toàn nay bỗng nhiên trở nên rủi ro) là chủ đề đang được nhiều người dân quan tâm hiện nay.

Gửi 58 tỷ đồng tại ngân hàng “bỗng dưng” còn lại… 93 nghìn đồng

Thông tin việc một khách hàng bị “bốc hơi” 58 tỷ đồng tiền gửi tại Ngân hàng TMCP Hàng hải Việt Nam (Ngân hàng MSB) xuất hiện từ cuối tháng 3/2024.

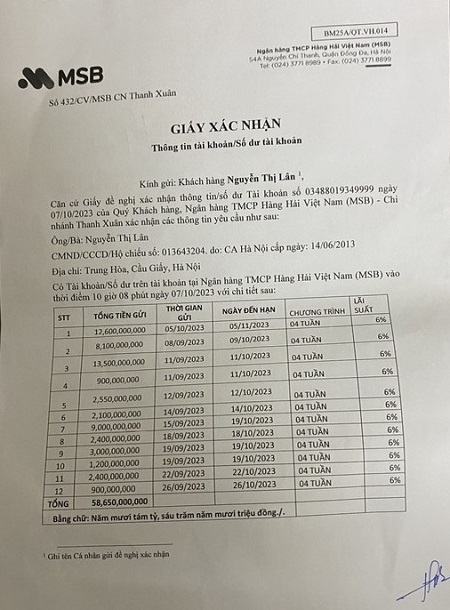

Theo thông tin từ bà Nguyễn Thị Lân, trú tại phường Trung Hòa, quận Cầu Giấy, TP Hà Nội, ngày 30/3/2021 bà gửi tiền tại Ngân hàng MSB. Đến ngày 26/9/2023, bà Lân đã gửi số tiền lên đến 58 tỷ đồng. Từ khi gửi đến nay, bà vẫn yên tâm với số tiền gửi tại Ngân hàng MSB. Tuy nhiên, đến tháng 10/2023, bà bất ngờ nhận được giấy mời làm việc của Công an TP Hà Nội về việc số tiền trong tài khoản mở tại Ngân hàng MSB không còn. Lúc này, bà không khỏi bất ngờ, lo lắng khi tài sản tích cóp của gia đình bỗng chốc “không cánh mà bay”. Sao kê đến ngày 23/10/2023, tài khoản của bà Lân chỉ còn 93 nghìn đồng.

Chia sẻ trước báo chí và cơ quan chức năng, bà Lân cho biết: Năm 2021, bà được 3 nhân viên Ngân hàng MSB mời đến trụ sở số 54A đường Nguyễn Chí Thanh, TP Hà Nội để mở tài khoản ngân hàng. Do tin tưởng nhân viên nên ngày 24/3/2021, bà ký hợp đồng mở tài khoản số 3488019349999 tại Ngân hàng MSB. Chủ tài khoản là Nguyễn Thị Lân.

Khi mở tài khoản, bà Lân được phía Ngân hàng MSB tư vấn là tài khoản của bà không mở được App (ứng dụng) trên điện thoại. Thay vào đó, bà sẽ lựa chọn gửi tiền theo kỳ hạn tùy chọn. Đến hết kỳ hạn gửi, bà Lân có thể rút toàn bộ gốc, lãi và phải thông báo trước cho phía MSB 1 ngày.

Quá trình phối hợp với cơ quan chức năng, bà Lân cho biết không thân thiết với nhân viên ngân hàng như một số tin trước đó, bà cũng không ký khống giấy tờ gì. Chỉ khi nhận được giấy mời của công an bà mới biết tiền trong tài khoản của mình đã “bốc hơi”.

Liên quan sự việc trên, Công an TP Hà Nội đã khởi tố, bắt tạm giam đối với Bùi Thị Hoài Anh, Giám đốc Trung tâm Khách hàng cá nhân, Ngân hàng MSB chi nhánh Thanh Xuân, về tội lừa đảo chiếm đoạt tài sản. Công an xác định, Bùi Thị Hoài Anh đã lừa đảo, chiếm đoạt tài sản của bà Lân và 7 người khác với số tiền lên đến 338 tỷ đồng.

Làm thế nào để bảo vệ tiền gửi tại ngân hàng?

Trả lời Báo Phụ nữ Thủ đô, luật sư Trần Tuấn Anh, Công ty Luật Minh Bạch - Đoàn Luật sư Hà Nội cho biết: Khi mở tài khoản hoặc thực hiện bất kỳ giao dịch nào với ngân hàng, cá nhân, tổ chức cần thực hiện các bước sau đây, nhằm đảm bảo tính chặt chẽ về pháp lý, và bảo đảm quyền lợi khi xảy ra các vụ việc lừa đảo.

Thứ nhất, người dân cần đọc kỹ các điều khoản, quy định khi mở tài khoản, thực hiện giao dịch tại ngân hàng. Chỉ khi bản thân cảm thấy hiểu về nội dung ghi tại các văn bản, giấy tờ, hợp đồng… mới đặt bút ký. Nếu không tự tin về pháp luật, người dân có thể nhờ đến luật sư, những người am hiểu pháp luật để tư vấn kỹ trước khi thực hiện giao dịch.

Thứ hai, người dân cần đảm bảo giám sát tài sản của mình tại ngân hàng bất cứ lúc nào. Tức là, người gửi phải kiểm tra được số dư tài khoản thông qua App cài trên điện thoại, thông qua tin nhắn SMS gửi về điện thoại và Email đăng ký với ngân hàng...

Thứ ba, trong mọi trường hợp, người gửi tiền không ký khống vào bất kỳ giấy giao dịch nào, kể cả mối quan hệ giữa người gửi và nhân viên ngân hàng có sự thân thiết.

Thứ tư, khi phát hiện giao dịch bất thường, người gửi cần trình báo cơ quan chức năng, khóa tài khoản ngay lập tức để hạn chế tối đa thiệt hại…

Là người thường xuyên tham gia bảo vệ quyền lợi khách hàng tại các vụ việc liên quan đến lừa đảo tài chính, luật sư Trần Tuấn Anh cho biết: “Các đối tượng lừa đảo thường nhắm đến những người cao tuổi, người ít tiếp cận với internet, hoặc mù mờ về pháp luật… Do đó, mọi người cần chia sẻ, cảnh báo đến cha, mẹ, người thân về những thủ đoạn lừa đảo để giảm thiểu rủi ro”.

Khi không may trở thành nạn nhân của các đối tượng lừa đảo, người dân cũng không thể lấy lại tiền ngay được. Lý do là cơ quan công an cần phải vào cuộc, điều tra, làm rõ để xác định trách nhiệm thuộc về bên nào. Nếu các quy trình đăng ký mở tài khoản, giao dịch của người gửi có giấy tờ đầy đủ, hợp pháp và tòa án phán quyết lỗi thuộc về ngân hàng thì lúc đó, ngân hàng sẽ trả tiền cho người gửi, sau đó đối tượng lừa đảo sẽ trả lại tiền cho ngân hàng. Ngược lại, nếu sự việc có lỗi của nạn nhân thì tòa án có thể phán quyết buộc đối tượng lừa đảo trả lại tiền cho nạn nhân.

Nói thì dễ, nhưng lấy lại được tiền là cả hành trình dài, thậm chí quá trình thi hành án mất nhiều năm nhưng nạn nhân vẫn khó lấy lại được tiền.

Ngoài ra, luật sư Trần Tuấn Anh cũng đưa ra quan điểm về việc, các ngân hàng cần phải siết chặt khâu tuyển dụng nhân sự. Cần phải thẩm tra tư cách, đạo đức của nhân viên ngân hàng và có thời gian thử thách trước khi tuyển dụng chính thức. Bởi hầu hết những vụ lừa đảo liên quan đến ngân hàng suốt hàng chục năm nay chủ yếu đến từ việc suy thoái đạo đức của một số cá nhân, hoặc một bộ phận nhân viên ngân hàng. Từ đó nảy sinh động cơ lừa đảo, gây thiệt hại cho người dân và toàn xã hội.

Người dân có nên mua bảo hiểm tiền gửi không?

Để tìm hiểu thông tin vụ việc bà Lân có mua bảo hiểm cho khoản tiền gửi 58 tỷ đồng bị “bốc hơi” hay không? PV Báo Phụ nữ Thủ đô đã liên hệ đến bộ phân truyền thông của Ngân hàng MSB. Tuy nhiên, bộ phận truyền thông MSB cho biết, truyền thông không có quyền phát ngôn. Vụ việc đang trong quá trình điều tra, hơn nữa, thông tin về bảo hiểm tiền gửi tại MSB bộ phận truyền thông cũng chưa nắm rõ.

Theo Ngân hàng TMCP quốc tế Việt Nam (VIB), bảo hiểm tiền gửi là một dịch vụ bảo vệ quyền lợi cho người gửi tiền. Theo đó, các khoản tiền gửi của khách hàng sẽ được bảo đảm và được bồi thường trong trường hợp ngân hàng hoặc tổ chức tín dụng bị phá sản, không thể trả tiền gửi.

Ở nhiều quốc gia trên thế giới, đây là một yêu cầu bắt buộc đối với các tổ chức tín dụng để bảo vệ quyền lợi của khách hàng. Các quy định và chính sách tiền gửi được bảo hiểm thường được định đoạt bởi cơ quan quản lý ngân hàng hoặc cơ quan chính phủ.

Việc có bảo hiểm khi gửi tiền giúp tăng tính an toàn và tin cậy của các khoản tiền gửi, đồng thời giúp khách hàng cảm thấy yên tâm hơn khi gửi tiền tại các tổ chức tín dụng. Tuy nhiên, việc áp dụng bảo hiểm này cũng tùy thuộc vào điều kiện và mức độ bảo hiểm của từng quốc gia và tổ chức tín dụng.

Cũng theo ngân hàng VIB, ở Việt Nam, tiền gửi của khách hàng tại các tổ chức tín dụng đều được bảo vệ bởi Quỹ Bảo hiểm tiền gửi do Nhà nước quản lý. Điều này được quy định trong Điều 18, Luật Bảo hiểm tiền gửi 2012.

Tiền gửi được bảo hiểm là số tiền mà cá nhân gửi tại tổ chức tham gia bảo hiểm gửi tiền, sử dụng các loại hình thức tiền gửi như tiền gửi có thời hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các loại tiền gửi khác theo quy định của Luật Các tổ chức tín dụng, trừ những loại tiền gửi không được bảo hiểm bằng đồng Việt Nam.

Tuy nhiên, quy định này chỉ áp dụng cho các tổ chức tín dụng được cấp phép và hoạt động theo đúng quy định của Nhà nước. Nếu khách hàng gửi tiền ở các tổ chức không có giấy phép hoặc vi phạm quy định của Nhà nước thì tiền gửi của họ sẽ không được bảo hiểm.

Luật sư Diệp Năng Bình, Trưởng Văn phòng Luật sư Tinh thông Luật cho rằng: Bảo hiểm tiền gửi là một hoạt động nhằm phòng ngừa rủi ro. Tuy nhiên, khi người dân cho ngân hàng vay (tức là gửi tiền tại ngân hàng) là ngân hàng phải bảo đảm về khoản tiền đó và chịu trách nhiệm bồi hoàn trong trường hợp rủi ro. Vậy thì người dân cần gì phải mua thêm bảo hiểm tiền gửi?

Luật sư Diệp Năng Bình cho rằng, nếu đặt vấn đề người dân gửi tiền ngân hàng lại phải tiếp tục mua thêm gói bảo hiểm cho khoản tiền đó có thể làm nảy sinh nhiều rắc rối trong hoạt động tín dụng, làm giảm niềm tin của người dân đối với ngân hàng…