Canh cánh nỗi lo không đủ sống

(PNTĐ) - Mặc dù dịch Covid-19 đã được kiểm soát, song 2 năm dịch bệnh đã khiến nhiều gia đình rơi vào cảnh khó khăn. Nhất là khi gần đây, “cơn bão giá” hàng tiêu dùng khiến các bà nội trợ phải xoay sở, thắt chặt chi tiêu sinh hoạt để đảm bảo mức sống gia đình.

Tiết kiệm để đề phòng rủi ro

Trước đây, chị Hạnh (quận Bắc Từ Liêm, Hà Nội) không quá lo lắng về việc ăn gì, chơi đâu, bởi thu nhập của hai vợ chồng khá ổn định. Anh Minh có công ty riêng hoạt động trong lĩnh vực thiết kế, xây dựng làm ăn khá phát đạt. Mỗi tháng, anh đều đặn đưa cho vợ 20 triệu đồng để lo chi phí sinh hoạt, còn lại, anh đầu tư kinh doanh vào các lĩnh vực khác. Thu nhập của chị Hạnh cũng bình quân 10 triệu đồng/tháng. Do đó, bên cạnh việc chi tiêu thoải mái, chị còn dành ra một khoản tiền tiết kiệm cho gia đình.

Tuy nhiên, hai năm dịch bệnh Covid-19 kéo dài khiến gia đình chị Hạnh rơi vào khó khăn. “Gồng gánh” công ty qua mùa dịch khó khăn vất vả, nên đến nay, khi dịch bệnh đã được kiểm soát ổn định, vợ chồng chị Hạnh vẫn phải tính toán lại về cách quản lý tài chính trong gia đình, không để “thiếu trước, hụt sau”. Chị Hạnh ưu tiên các khoản tiêu dùng thật sự cần thiết, hạn chế tối đa hoạt động vui chơi ăn uống tốn kém hoặc đi du lịch cuối tuần như trước. Chồng chị cũng nhận thức việc tiết kiệm là cần thiết nên sau giờ làm không thoải mái đi nhậu với bạn bè nữa mà về nhà ăn cơm với vợ con. Nhờ đó, chi tiêu trong nhà giảm đi đáng kể.

Gia đình chị Yên (quận Cầu Giấy, Hà Nội) cũng vì nợ nần sau khi anh Toàn - chồng chị đầu tư vào tiền ảo mà phải bán nhà để trả nợ. Để tiết kiệm, chị Yên lên kế hoạch kiểm soát chặt chẽ các khoản chi tiêu trong gia đình. Thay vì trước đây, mỗi tháng anh chị thường dành cuối tuần đưa con đi trung tâm thương mại, ăn uống ở nhà hàng vào cuối tuần hay tụ tập bạn bè thì nay, chị cắt giảm các khoản phụ, hạn chế tụ tập. Khi cần mua sắm quần áo, chị không đặt mua trên mạng mà ra trực tiếp cửa hàng để lựa chọn, tránh việc mua về không ưng mắt lại không dùng đến… Nhờ đó, mỗi tháng, chị Yên tiết kiệm được một khoản nhỏ cho kế hoạch mua lại nhà mới trong tương lai. Chị Yên cũng dạy con cách tiết kiệm bắt đầu bằng việc tiết kiệm điện, nước. Số tiền tiêu vặt hàng ngày nếu con không sử dụng có thể bỏ lợn tiết kiệm…

Để có thêm thu nhập, chị Yên còn bán hàng online trên chợ chung cư. Các mặt hàng như đồ gia dụng, đặc sản quê của chị rất được mọi người ủng hộ. Vì thế, chị có thêm khoảng 2-3 triệu đồng mỗi tháng để bù vào các chi phí khác phát sinh trong gia đình…

Chi tiêu “thắt lưng, buộc bụng”

Các chuyên gia kinh tế đánh giá, giá xăng tăng kéo theo hàng hóa tăng vùn vụt nhưng khi giá xăng giảm thì hàng hóa lại xuống chậm hơn. Điều này ảnh hưởng rất lớn đến sinh hoạt chung của các gia đình. Mới đây, giá thịt lợn đã bắt đầu “hạ nhiệt”, là tín hiệu mừng cho các bà nội trợ, tuy nhiên, giá cả các mặt hàng khác vẫn chưa có dấu hiệu giảm.

Trước tình hình bão giá, chị Hoàng Hoa (quận Thanh Xuân, Hà Nội) khá lo lắng vì không biết chi tiêu sao cho hợp lý. Bởi từ khi dịch Covid-19, thu nhập của vợ chồng chị đã giảm đi đáng kể. Vợ chồng chị đều là nhân viên văn phòng, tổng thu nhập mỗi tháng từ 15-16 triệu đồng. Tiền trả góp cho căn hộ chung cư đã chiếm 1/3 tiền lương của hai vợ chồng, chưa kể hai đứa con đang tuổi ăn, tuổi học.

Mỗi lần đi chợ sau giờ tan làm, chị đều phải đắn đo, tính toán không biết nên mua gì cho rẻ, vừa đổi món mà vẫn đảm bảo bữa cơm đủ chất cho gia đình. “Giá một mớ rau mồng tơi, rau muống giờ cũng 10.000 đồng, bắp cải 20.000-25.000 đồng/cân, trứng từ 30.000 đồng/chục giờ lên đến 40.000-45.000 đồng/chục. Thịt, cá, gia cầm, dầu ăn, gia vị… cũng tăng một ít” - chị thở dài.

Để giảm tải chi tiêu trong gia đình, vợ chồng chị thay đổi từ việc mua đồ ăn sáng bằng tự nấu ăn tại nhà. Chị đi chợ mỗi tuần 2-3 lần thay vì thường xuyên hàng ngày như trước. Để tiết kiệm hơn, chị dành thời gian tham gia vào các nhóm chị em nội trợ săn mã giảm giá, rủ nhau mua đơn hàng sỉ, cận date ở siêu thị, chợ đầu mối để có giá tốt hơn, đồng thời cắt giảm các khoản chi phí không cần thiết như không uống cà phê ở quán mà tự mua về để pha, tắt các thiết bị điện không dùng đến. Chị cũng dạy con cách tiết kiệm điện, nước mỗi ngày…, nhờ đó giảm được các khoản chi phí đáng kể cho sinh hoạt gia đình.

Vợ chồng chị Văn Lan (quận Hoàng Mai, Hà Nội) cũng rơi vào cảnh “mỗi người một nơi” để giảm chi phí sinh hoạt ở Hà Nội đắt đỏ. Vợ chồng chị có hai con, con lớn học lớp 3, con nhỏ vừa 4 tuổi. Hai vợ chồng kết hôn đã 6 năm, nhưng vẫn chưa mua được nhà riêng, hiện đang thuê nhà trọ với số tiền 4 triệu đồng/tháng. Mấy năm Covid-19 khiến cho công việc lái xe công nghệ của chồng chị rất bấp bênh. Công ty của chị thì đóng cửa nhiều tháng, nhân viên luân phiên đi làm khiến lương của chị cũng giảm đáng kể. Chị Lan phát hiện mình bị lao hạch, phải uống thuốc điều trị dài hạn, ngốn không ít tài sản của gia đình. “Những ngày giãn cách xã hội, tôi phải đi xin từng bữa cơm từ thiện cho cả gia đình. Hết dịch, vợ chồng tôi đã đi làm lại, thu nhập ổn định hơn, nhưng xăng tăng giá, các mặt hàng khác cũng tăng khiến cho chi phí chung tăng lên đáng kể” - chị nói. Để tiết giảm chi tiêu, chị đành gửi con gái thứ 2 về quê nhờ ông bà nội ngoại chăm sóc. Con trai đầu vẫn ở Hà Nội đi học nhưng các khoản học thêm, học kỹ năng hè… cũng bị cắt giảm.Thi thoảng, chị lại gọi điện về quê cầu cứu sự hỗ trợ của bố mẹ hai bên, khi thì chục quả trứng, mớ rau, con gà hay yến gạo để bữa cơm được tươm tất.

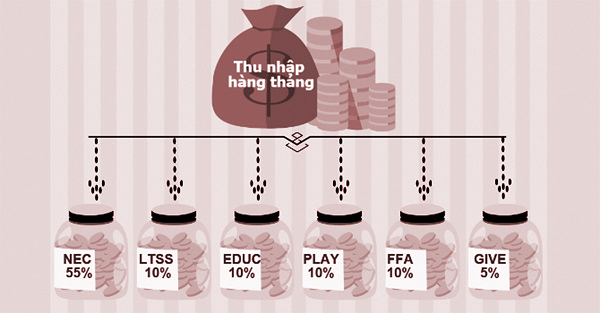

Theo các chuyên gia, lập ngân sách cho gia đình sẽ là một công cụ hữu ích giúp kiểm soát được nguồn tài chính, từ đó sử dụng hiệu quả cho các mục đích đã đặt ra. Việc quản lý tài chính cá nhân cũng là cách vừa đề phòng rủi ro vừa có thể sinh lời. Nguyên tắc quản lý tài chính là phải hài hòa giữa chi tiêu và tiết kiệm, phải dành 1 khoản từ 10-20% thu nhập mỗi tháng để tích lũy, phòng giai đoạn rủi ro, trong đó, tiết giảm và cắt giảm là quan trọng nhất. Tuy nhiên, tùy vào tình hình tài chính của mỗi gia đình mà mức chi tiêu, tiết kiệm sẽ khác nhau và tiêu dùng hợp lý chứ không nên quá “thắt chặt”, khiến cuộc sống trở nên ngột ngạt.

Bên cạnh đó, các gia đình hãy dạy cho con biết cách quản lý tài chính từ nhỏ. Việc này có tác động lớn đến những quyết định tài chính đúng đắn trong tương lai của các em. Thạc sĩ Ngô Hương Giang, tác giả cuốn sách “Mẹ ơi, tiền đi đâu rồi” phân tích: Cha mẹ giáo dục và kích hoạt trí thông minh tài chính cho con càng sớm thì con càng tích lũy được nhiều kinh nghiệm xây dựng nền móng vững chắc về tài chính cho hành trình cuộc đời. Do đó, cha mẹ hãy giúp con có những hiểu biết về tiền, cách kiếm tiền từ sớm để con hiểu, tiền không phải tự nhiên mà có, từ đó, các con sẽ có trách nhiệm hơn với đồng tiền và sử dụng nó một cách hữu ích.