Ông Đỗ Quang Vinh: Chuyển đổi số như cuộc đua marathon, sức bền chiến lược quyết định tất cả

(PNTĐ) - Câu chuyện chuyển đổi số nói chung và số hóa ngành ngân hàng nói riêng đã được đề cập đến trong suốt một thập kỷ qua. Tuy nhiên, trên thực tế, sự bứt phá chỉ mới xuất hiện khoảng 3 năm trở lại đây...

PV: Có thể thấy rằng đi đâu chúng ta cũng bắt gặp hình ảnh về chuyển đổi số, vậy theo ông câu chuyện số hoá của ngành ngân hàng có trở thành một câu chuyện cũ và nhàm chán với mọi người hay không? Ông có thể chia sẻ góc nhìn của một lãnh đạo khối ngân hàng số về câu chuyện số hoá của ngành ngân hàng trong 3 năm trở lại đây?

Ông Đỗ Quang Vinh: Như bạn vừa chia sẻ, theo thống kê sơ bộ của Ngân hàng Nhà nước Việt Nam (NHNN), có đến 95% ngân hàng đã và đang xây dựng chiến lược chuyển đổi số, trong đó 39% ngân hàng đã phê duyệt chiến lược hoặc tích hợp trong định hướng phát triển kinh doanh và công nghệ thông tin. “Kế hoạch chuyển đổi số ngành ngân hàng đến năm 2025, định hướng đến năm 2030”, NHNN xác định mục tiêu hướng đến vào năm 2025 đảm bảo 60% tổ chức tín dụng có tỉ trọng doanh thu từ kênh số đạt trên 30%.

Thời gian qua, ngành ngân hàng đã chủ động, nỗ lực thực hiện chuyển đổi số toàn diện trên các mặt, bao gồm chuyển đổi nhận thức, kiến tạo thể chế, xây dựng hạ tầng công nghệ, phát triển dịch vụ và bảo đảm an ninh, an toàn. Trong đó hạ tầng chuyển đổi số luôn được quan tâm đầu tư, tạo nền tảng cho quá trình chuyển đổi số ngành ngân hàng. Hệ thống thanh toán điện tử liên ngân hàng, hệ thống chuyển mạch tài chính và bù trừ điện tử... thường xuyên được nâng cấp về năng lực xử lý, bảo đảm hoạt động liên tục, thông suốt và an toàn, đáp ứng nhu cầu thanh toán điện tử toàn quốc.

Ngành ngân hàng đặt mục tiêu xây dựng hệ sinh thái tích hợp toàn bộ hệ thống, hướng tới kết nối liên thông bộ, ngành. Không chỉ phát triển ở phạm vi trong nước, Việt Nam còn triển khai thử nghiệm QR Code với Thái Lan, Campuchia và sẽ tiếp tục mở rộng ra các nước trong khu vực trong thời gian tới.

Câu chuyện chuyển đổi số không còn là mới, nhưng cũng không bao giờ là cũ vì trên thế giới cũng như tại Việt Nam thì sự thay đổi, chuyển mình của các tổ chức diễn ra hàng ngày. Có thể nói, chưa tổ chức nào dám tự nhận mình đã chuyển đổi số thành công 100% vì chuyển đổi số là một hành trình, không phải là một giai đoạn. Thực tế công nghệ ngày nay đã chứng minh được sự thông minh, phức tạp khi có thể thay đổi được con người làm rất nhiều việc.

Hơn hai năm trước, SHB bắt đầu chuẩn bị kỹ lưỡng các nền tảng cần thiết. Khối Ngân hàng Số tại SHB được thành lập tháng 10/2021 với trọng trách dẫn dắt công cuộc Chuyển đổi số tại SHB. Đó là bước ngoặt lớn, nhằm thúc đẩy văn hóa số đổi mới, linh hoạt và hiệu quả với tôn chỉ luôn khách hàng làm trung tâm.

Chỉ trong thời gian ngắn, SHB đã triển khai thành công nhiều sản phẩm và giải pháp số cho cả khách hàng cá nhân và khách hàng doanh nghiệp, qua đó tối ưu hóa về mặt trải nghiệm cho khách hàng. Đồng thời, quy trình hoạt động của SHB cũng được cải tiến mạnh mẽ nhờ công nghệ số, giúp nâng cao hiệu quả công việc và tiết giảm chi phí hoạt động.

PV: Có nhiều người hình dung câu chuyện chuyển đổi số ngân hàng rất đơn giản, như việc xây dựng một ứng dụng giao dịch online. Ông đánh giá như thế nào về nhận định đó và đâu sẽ là cách hiểu đúng về chuyển đổi số của ngân hàng?

Ông Đỗ Quang Vinh: Thực chất, chuyển đổi số trong ngành ngân hàng không chỉ đơn giản là ứng dụng các công nghệ mới như AI, Blockchains và tự động hóa trong quy trình ở cấp độ vi mô; thay vào đó là chuyển đổi toàn bộ mô hình, chiến lược và văn hóa kinh doanh của ngân hàng - trên nền tảng đổi mới công nghệ.

Hiện tại, phần lớn các ngân hàng tại Việt Nam mới triển khai ở giai đoạn 1 và giai đoạn 2 thông qua chủ động lựa chọn hợp tác với các tổ chức công nghệ tài chính (Bigtech, Fintech…) để thực hiện số hóa sản phẩm, dịch vụ và xây dựng các kênh phân phối hiện đại cho khách hàng.

Có thể coi chuyển đổi số trong ngành ngân hàng như một cuộc chạy đua marathon, việc lựa chọn “cự ly” và “tốc độ” tùy thuộc vào “sức bền” cùng chiến lược của mỗi ngân hàng. Trong cuộc chạy đua này, các ngân hàng phải đối mặt với không ít thách thức ngay từ khi bắt đầu, đòi hỏi cần phải nhanh chóng thay đổi thể chế, vốn đầu tư lớn, nâng cao năng lực số trong quản lý - vận hành - xử lý rủi ro một cách hiệu quả để bảo vệ lợi ích người tiêu dùng, đặc biệt trong bối cảnh tình hình kinh tế và thói quen tiêu dùng của khách hàng đã thay đổi rất nhiều kể từ sau đại dịch COVID-19.

PV: Có thể hình dung rằng việc chuyển đổi số giống như một cuộc đua vô hình, không trực diện nhưng cũng rất khốc liệt giữa các ngân hàng. Vậy điều gì sẽ tạo nên ưu thế của một ngân hàng trong cuộc cạnh tranh đó?

Ông Đỗ Quang Vinh: Ưu thế của một ngân hàng trong thời điểm này chính là con người. Cụ thể, khi chuyển đổi số còn là một khái niệm khá mới mẻ ở Việt Nam, để tìm được những người có tư duy và năng lực đổi mới thật sự gặp rất nhiều khó khăn. Việc thu hút được nhân tài chuyển đổi số đã khó, song giữ được họ và giúp họ phát huy tối đa sức mạnh của mình cùng tổ chức lại khó khăn gấp nhiều lần.

Trước những thách thức đó, SHB đã và đang tập trung xây dựng môi trường làm việc cởi mở với những tư tưởng, cách làm việc mới, đồng thời vẫn tiếp tục kế thừa những giá trị truyền thống nhân văn tốt đẹp của ngân hàng từ trước đến nay. Với chúng tôi, thành công của chuyển đổi số không chỉ thể hiện ở những chỉ số tài chính vượt trội, mà còn phải được thể hiện ở sự hài lòng của khách hàng, niềm tự hào của mỗi cán bộ nhân viên ngân hàng khi cùng tham gia công cuộc chuyển đổi chung của SHB. Chính chiến lược xây dựng văn hóa như vậy đã giúp chúng tôi thu hút được rất nhiều người tài sẵn sàng chung tay phát triển số hóa.

Tôi tin tưởng trong tương lai, tôi và đội ngũ cán bộ nhân viên SHB giàu nhiệt huyết, năng động sẽ tiếp tục cùng nhau đồng hành chinh phục những thách thức và hoàn thành mục tiêu chuyển đổi số thành công.

PV: Hiện nay, hướng phát triển ngân hàng số của SHB là gì? Đó có phải là xu hướng chung của các ngân hàng số hiện nay, điểm khác biệt của SHB là gì? Ông có thể chia sẻ kế hoạch cụ thể về mức đầu tư cho công nghệ, tuyển dụng nhân sự kỹ thuật của mình trong 2 năm tới để đạt được mục tiêu tới năm 2027 trở thành Ngân hàng số được yêu thích nhất?

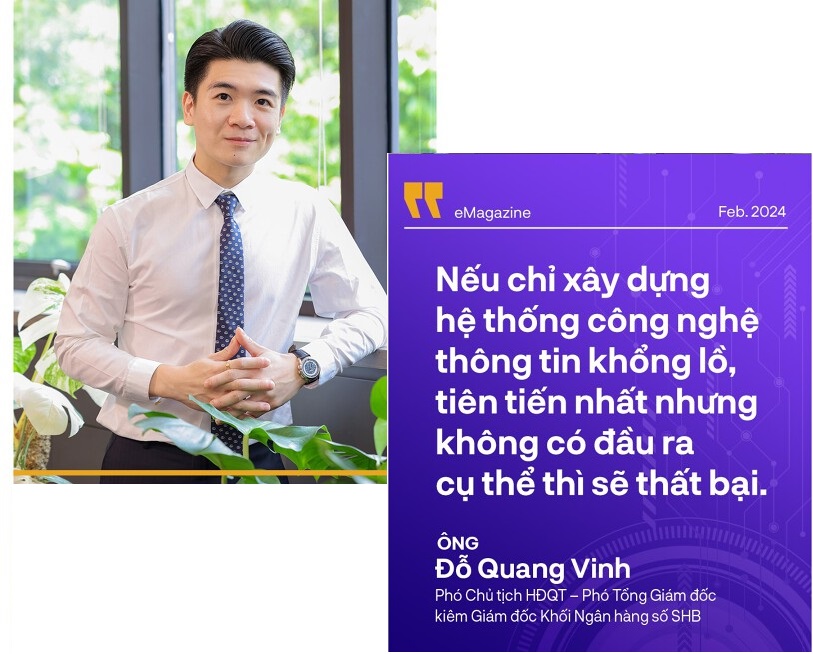

Ông Đỗ Quang Vinh: Thứ nhất, chúng tôi đang tập trung xây dựng kiến trúc Công nghệ thông tin (CNTT) bài bản dựa trên nhu cầu khách hàng và toàn bộ hệ thống CNTT phải lấy khách hàng làm trung tâm, phục vụ khách hàng. Nếu chỉ xây dựng hệ thống CNTT khổng lồ, tiên tiến nhất nhưng không có đầu ra cụ thể thì sẽ thất bại.

Thứ hai, SHB đang xây dựng nền tảng dữ liệu. Ai có được nền tảng cơ sở dữ liệu lớn nhất và đầy đủ nhất là người chiến thắng.

Thứ ba, để phục vụ khách hàng tốt nhất thì phải tạo ra nhiều "điểm tiếp xúc" với khách hàng. Tất cả mọi khâu, từ quy trình, tài chính, nhân sự, vận hành, rủi ro… đều cần đảm bảo khách hàng có được trải nghiệm toàn diện nhất.

Không chỉ tập trung vào ngân hàng số và ứng dụng công nghệ hiện đại, SHB đã, đang và cần phải chuyển đổi toàn diện như vậy.

PV: Những sản phẩm thực tế ứng dụng từ chuyển đổi số đã được ngân hàng áp dụng trong thời gian qua là gì thưa ông? Đâu là sản phẩm mà ông cảm thấy tâm đắc nhất.

Ông Đỗ Quang Vinh: Trong hơn 2 năm qua, SHB đã chuyển đổi số mạnh mẽ và triển khai thành công nhiều sản phẩm, giải pháp và tiện ích số. Mỗi sản phẩm, giải pháp đến với khách hàng đều chất chứa rất nhiều tâm huyết, sự sáng tạo, chỉn chu và cái “Tâm” của đội ngũ phát triển sản phẩm SHB.

Ở phân khúc khách hàng doanh nghiệp, chúng tôi tiếp tục nâng cao tỷ lệ số hóa và phát triển mới hành trình cho vay, cầm cố và hành trình tài trợ thương mại trên hệ thống hiện tại để tối ưu vận hành của hệ thống. Một sản phẩm khiến tôi tự hào là giải pháp thu hộ qua tài khoản định danh Slink dành cho Doanh nghiệp có quy mô chuỗi phân phối lớn, trải rộng và đa tầng. Giải pháp góp phần quan trọng trong việc kết nối SHB với toàn bộ hệ sinh thái khách hàng, giúp ngân hàng tăng trưởng CASA, gia tăng nguồn thu một cách mạnh mẽ nhờ lực đẩy của hoạt động thanh toán liên tục, với khối lượng lớn của các chuỗi cung ứng.

Với khách hàng cá nhân, tôi tâm đắc nhất là sản phẩm Thấu chi online. Chúng tôi đã nỗ lực hết mình để số hóa 100% hành trình và cho ra mắt sản phẩm Thấu chi online ngay đầu tháng 1/2022 - thời điểm khách hàng mục tiêu có nhu cầu chi tiêu lớn nhất trong năm.

Hiện tại, SHB đã triển khai sản phẩm tới toàn bộ tập khách hàng hiện hữu của ngân hàng với tỷ lệ khách hàng mở thấu chi trên kênh số chiếm tới hơn 97% tổng khách hàng mở thấu chi không tài sản bảo đảm tại SHB. Sản phẩm đã mang đến cho khách hàng trải nghiệm “zero” hồ sơ, thủ tục và chỉ sau 2 phút đã có hạn mức thấu chi để sử dụng ngay, đồng thời giảm thiểu tối đa chi phí vận hành tại đơn vị kinh doanh. Đây cũng là sản phẩm mũi nhọn mà SHB sẽ tiếp tục nghiên cứu, nâng cấp trong thời gian tới.

Đặc biệt, hiện chúng tôi đang dồn toàn tâm toàn lực ra mắt ứng dụng Ngân hàng Số hoàn toàn mới mang thương hiệu SHB SAHA với những ưu thế công nghệ hàng đầu trên thị trường. Nền tảng mới của SHB được kỳ vọng sẽ mang lại sự an tâm trong mọi giao dịch của khách hàng thông qua những trải nghiệm mượt mà, tiện ích đa dạng và các tính năng thông minh.

PV: Ông hình dung tương lai của ngân hàng số, kết quả của chuyển đổi số ngành ngân hàng sẽ là như thế nào? So với các nước khác trên thế giới thì sao? Theo ông, ngân hàng Việt sẽ mất khoảng bao lâu để đạt được trình độ đó?

Ông Đỗ Quang Vinh: Nhìn chung, Việt Nam được kỳ vọng là quốc gia có tốc độ tăng trưởng chuyển đổi số nhanh nhất Đông Nam Á, đặc biệt là trong ngành ngân hàng. Bởi vậy, chúng tôi cũng xác định SHB sẽ không đứng ngoài cuộc chơi này.

Trong chuyển đổi số, chúng ta cần phải đi qua 3 giai đoạn Digitize (Số hóa) - Digitalize (Ứng dụng kỹ thuật số) - Digital Transformation (Chuyển đổi số). SHB nói riêng và ngành ngân hàng nói chung đang ở giai đoạn thứ 2 (Digitalize), giai đoạn mà chúng ta đang cố gắng tự động hóa các quy trình vận hành, hướng tới đưa các dữ liệu lên Cloud để quản lý, đảm bảo vận hành số minh bạch, rõ ràng.

Trong 5 - 10 năm nữa, tôi kỳ vọng ngành ngân hàng có thể chuyển sang giai đoạn Digital Transformation, khi đó chúng ta có thể số hóa một cách toàn diện hơn, có thể tạo ra các trải nghiệm liền mạch, xuyên suốt cho cả khách hàng và người lao động tại ngân hàng.

PV: Xin cảm ơn những chia sẻ của ông!

Phỏng vấn: Diệp Bình

Thiết kế: Alex Chu